Además de la referencia a una base libre de efectivo y deudas (cash- and debt-free basis), una oferta recibida incluirá una declaración de que un nivel normal de capital de trabajo neto debe estar presente en el negocio al cierre. La razón de esto es que un nuevo propietario el día 1 después de la adquisición no quiere hacer una inyección de capital para financiar las necesidades de capital de trabajo.

Definición de capital de trabajo neto

El capital de trabajo neto se define como el capital de una empresa que se utiliza en sus operaciones comerciales diarias, calculado como el activo circulante menos el pasivo circulante. Si esta cantidad es positiva, generalmente significa que el negocio está sano y puede financiar operaciones y crecimiento futuros.

Una cantidad alta de capital de trabajo positivo que está aumentando puede indicar problemas en una empresa. Por ejemplo, los clientes ya no pagan y aumentan las cuentas por cobrar, o las ventas bajan y, como resultado, aumentan los inventarios.

Días de capital de trabajo

Como los saldos y montos del capital de trabajo no significan nada por sí mismos, el desarrollo del capital de trabajo siempre se analiza como un porcentaje de los ingresos o utilizando las métricas de los días siguientes.

Días de ventas pendientes (DSO o Days Sales Outstanding): es decir, el promedio de días que lleva cobrar sus cuentas por cobrar pendientes. Calculado con la siguiente fórmula:

[Cuentas por cobrar / (1 + IVA%)] / ingresos * número de días

Días por pagar pendientes (DPO o Days Payables Outstanding): es el promedio de días después de los cuales paga sus deudas. Tenga en cuenta que los costos de nómina están excluidos ya que no fluyen sobre el saldo de sus cuentas por pagar, ya que se pagan directamente. Calculado con la siguiente fórmula:

[Cuentas por pagar / (1 + IVA%)] / (costo de ventas + gastos operativos – costos de nómina) * número de días

Días pendientes de inventario (DIO o Days Inventory Outstanding): es decir, cuánto tarda antes de que se vendan sus inventarios. Calculado con la siguiente fórmula:

[Inventario / costo de ventas] * número de días

Ciclo de conversión de efectivo (CCC o Cash Conversion Cycle): la cantidad promedio total de días que se necesitan para convertir sus inventarios en efectivo. Calculado con la siguiente fórmula:

DSO + DIO – DPO

Capital de trabajo neto en operaciones de M&A

En una transacción, el concepto de capital de trabajo es un poco diferente. Aunque todavía se calcula como activo circulante menos pasivo circulante, se excluyen todos los saldos de efectivo o deudas (así como cualquier elemento similar al efectivo o similar a la deuda). Además, el capital de trabajo se desglosa en capital de trabajo comercial y otro capital de trabajo.

El capital de trabajo comercial (trade working capital) incluye las principales cuentas necesarias para las operaciones comerciales, en su mayoría inventarios, cuentas comerciales por cobrar y cuentas comerciales por pagar.

Otro capital de trabajo (other working capital) incluye el resto de las cuentas de capital de trabajo, tales como pasivos de personal, cuentas por pagar de impuestos y otras cuentas por pagar y por cobrar corrientes.

Dado que el capital de trabajo se utiliza para financiar las operaciones diarias del negocio, para un Comprador es importante que reciba un negocio después de la adquisición con suficiente capital de trabajo. El nivel de capital de trabajo suficiente se define como el nivel normal de capital de trabajo neto.

El nivel normal de capital de trabajo se puede explicar comprando un automóvil. Al comprar un automóvil, no desea que el tanque esté completamente vacío y desea que el automóvil tenga suficiente gasolina para al menos conducir hasta su casa. El vendedor de autos dirá que tampoco se necesita un tanque de gasolina completamente lleno para eso. El promedio del tanque se considera un nivel «normal» de gasolina necesario para vender el automóvil.

Para una transacción, no importa si el capital de trabajo es positivo o negativo. Siempre que refleje el nivel normal necesario para operar el negocio y no haya necesidad de una contribución de capital adicional. Por ejemplo, un nivel negativo normal de capital de trabajo podría ser aplicable en caso de ventas directas en efectivo (es decir, tiendas o supermercados) o negocios con un alto nivel de prepagos.

Analizar el capital de trabajo neto

Haga clic aquí para obtener una plantilla de Excel de capital de trabajo neto, incluido el análisis anterior.

Estacionalidad

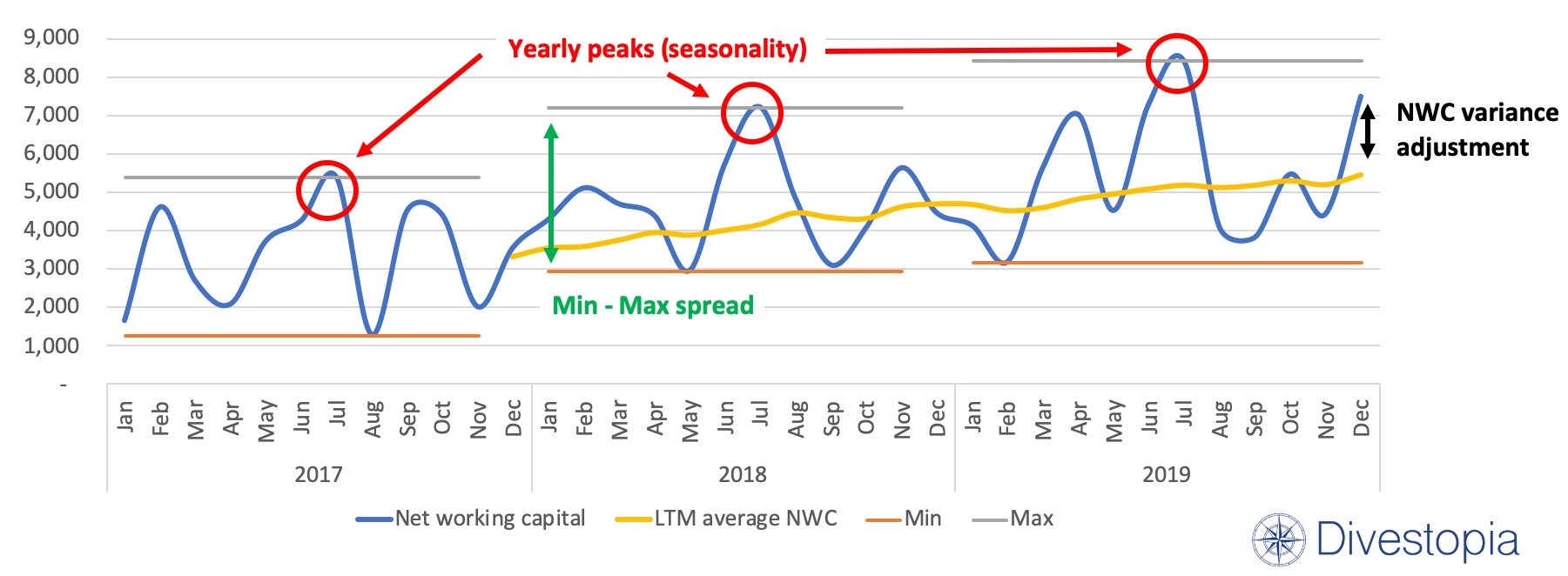

Es importante comprender la estacionalidad en el capital de trabajo neto, porque indica la necesidad de financiamiento máxima y mínima en un patrón anual recurrente. En el gráfico anterior hay un pico recurrente anual en julio. Esto indica que lo más probable es que el negocio analizado tenga su pico de ventas de agosto a octubre y necesite acumular inventarios en los meses anteriores para poder vender en los meses posteriores. En otras palabras, la empresa necesita invertir efectivo en esos meses para poder tener suficiente inventario. El cobro en efectivo de las ventas se produce en los meses posteriores. La empresa deberá tener un acuerdo de financiamiento adecuado con su banco para respaldar este patrón.

Nivel normal de capital de trabajo neto

El nivel normal de capital de trabajo es una cantidad definida en el acuerdo de compra y se conoce como un objetivo de capital de trabajo neto (target), una paridad de capital de trabajo neto (peg) o un capital de trabajo neto real (true up). El nivel requerido de capital de trabajo generalmente se calcula como el promedio de los últimos doce meses (LTM). Tomando doce meses porque incluye el impacto de estacionalidad. En algunas situaciones, otra métrica puede ser más adecuada. Por ejemplo, en un negocio de rápido crecimiento o en un entorno de alta inflación. Un promedio de los últimos 3 o los últimos 6 meses podría ser más adecuado en esas situaciones.

Un vendedor siempre quiere establecer el nivel normal de capital de trabajo requerido lo más bajo posible, mientras que un comprador desea establecerlo lo más alto posible.

Ajuste de variación de capital de trabajo neto

Si su nivel de capital de trabajo no está en el nivel normal al cierre, esto se ajusta en el precio de compra. Este ajuste puede ser una adición al precio de compra (cuando el capital de trabajo real al cierre es más alto que el nivel normal) o una deducción (cuando el capital de trabajo real es más bajo de lo normal al cierre).

En el gráfico anterior, el NWC real es más alto que el promedio de NWC de los últimos doce meses (LTM), lo que significa que si el Cierre ocurre en esta fecha, habrá una adición al precio de compra.

Momento de una venta e impacto del capital de trabajo neto

El momento de una venta no debe afectar materialmente el precio de compra de una empresa. Si la venta se lleva a cabo más tarde, solo se debe agregar al precio de compra el efectivo neto obtenido en ese período de tiempo. Otra razón para incluir un ajuste de capital de trabajo neto como parte del precio de compra es garantizar que no se produzcan desviaciones materiales en el precio según el momento.

Por ejemplo, mirando el gráfico anterior, si no hay un ajuste de NWC incluido en el precio de compra y el Cierre se lleva a cabo en julio, el Vendedor señalará que le falta dinero porque acaba de financiar la acumulación de los niveles de capital de trabajo. El Comprador se beneficiará de ello en los meses posteriores a la realización de las ventas y la recaudación del dinero. Si la venta del negocio se lleva a cabo en agosto, el Comprador declarará que necesita financiar una acumulación completa de capital de trabajo y pierde dinero.

Con un ajuste de variación de NWC, este impacto se neutraliza:

– Si la venta se produce en julio, el vendedor recibe un plus sobre el precio de compra debido a un nivel de capital de trabajo superior al requerido normalmente, pero el nivel de efectivo será menor como resultado de esta acumulación.

– Si la venta se produce en agosto, el precio de compra debe ser más bajo ya que el nivel real de NWC es más bajo que el nivel normal, pero el Vendedor recibirá más efectivo como parte del valor de la equidad debido al cobro de las ventas.

Un buen ajuste de la variación del capital de trabajo neto protege tanto al Comprador como al Vendedor

Más información en:

- EBITDA ajustado y Enterprise value to Equity Value bridge

- Plantillas de Excel gratuitas para descargar

- Caja cerrada (locked box) versus cuentas de finalización (balance de cierre)

- Elegir y preparar una sala de datos virtual (virtual data room)